Aprenda a retomar o controle da sua vida financeira com atitudes práticas, sem fórmulas mágicas

Endividar-se é algo mais comum do que parece. No Brasil, milhões de pessoas vivem com o nome no vermelho e sentem o peso da ansiedade financeira todos os dias. E não é apenas uma questão de números — é emocional também. O estresse, o medo das ligações de cobrança e a sensação de perda de controle acabam afetando o sono, o humor e até os relacionamentos.

Mas a boa notícia é que é possível sair das dívidas, mesmo quando parece impossível. Não existe mágica, e sim organização, paciência e pequenas ações constantes.

A seguir, você vai ver 5 passos simples e realistas para virar o jogo e começar a reconstruir sua vida financeira — com consciência e leveza.

1. Encare a situação de frente

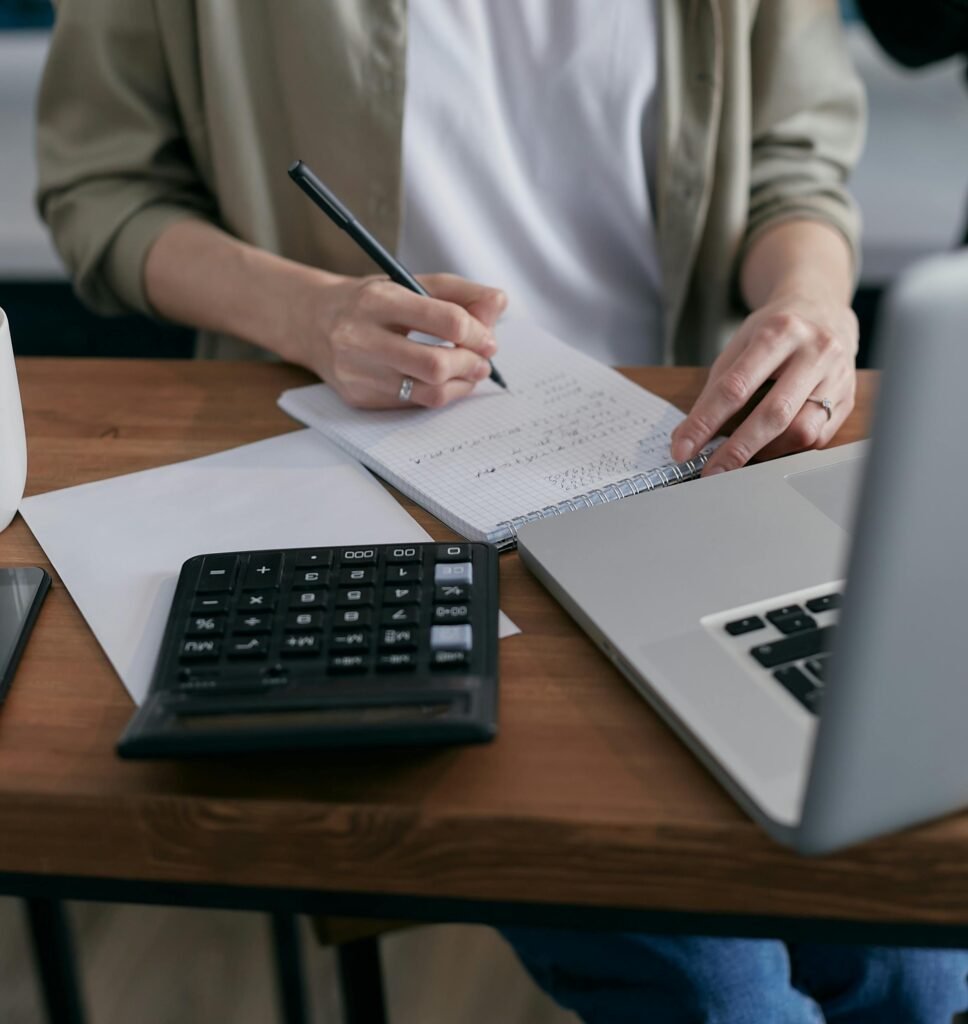

O primeiro passo é, sem dúvida, o mais desafiador: encarar as dívidas de frente.

Muitas pessoas preferem evitar olhar os boletos, acreditando que, ignorando o problema, ele vai desaparecer. Mas a verdade é o contrário — o silêncio aumenta os juros e a angústia.

Pegue papel e caneta (ou use o bloco de notas do celular) e anote tudo o que você deve. Liste:

-

O nome de cada credor (banco, loja, cartão etc.);

-

O valor total da dívida;

-

Os juros cobrados;

-

O prazo para pagamento.

Esse levantamento pode assustar num primeiro momento, mas é libertador. Quando você visualiza sua situação real, recupera o poder de agir. Afinal, não dá para planejar uma saída se você não sabe de onde está partindo.

2. Organize suas finanças e descubra para onde o dinheiro está indo

Depois de entender o tamanho da dívida, o segundo passo é organizar o seu orçamento.

Anote todas as suas fontes de renda e todas as suas despesas — desde o aluguel até o cafezinho diário. Se quiser, use aplicativos gratuitos como Mobills, Organizze ou Minhas Economias, que ajudam a visualizar o fluxo do dinheiro.

Em seguida, classifique seus gastos em três grupos:

-

Essenciais (contas fixas, alimentação, transporte);

-

Importantes, mas ajustáveis (internet, lazer, compras);

-

Supérfluos (aquilo que pode esperar).

Assim, você consegue ver com clareza onde é possível cortar ou reduzir custos.

Talvez você perceba que aquele serviço de streaming que quase não usa, ou o delivery do fim de semana, estão drenando um valor que poderia ser destinado a quitar dívidas.

Organizar-se é o início da virada.

Quando você entende o que entra e o que sai, consegue direcionar o dinheiro com propósito — e não apenas “sobreviver” ao mês.

3. Negocie com os credores — de forma estratégica

Sim, negociar é possível, e na maioria das vezes, os credores querem receber — mesmo que em parcelas menores.

Por isso, não tenha medo de entrar em contato. Seja transparente: explique sua situação, diga quanto pode pagar e busque alternativas.

Hoje existem programas e feirões de negociação com descontos que podem chegar a 90% do valor original da dívida. Sites como Serasa Limpa Nome, Acordo Certo e Reclame Aqui reúnem diversas empresas que aceitam acordos vantajosos.

Dica:

👉 Sempre que possível, priorize as dívidas com juros mais altos, como cartão de crédito e cheque especial.

Esses são os maiores vilões do endividamento — e quanto mais tempo passam abertos, maior fica o rombo.

Negociar é um ato de coragem e recomeço. É colocar o primeiro tijolo na reconstrução da sua estabilidade financeira.

4. Crie um plano e cumpra suas metas

Agora que você já sabe quanto deve e quais dívidas serão pagas primeiro, monte um plano realista de pagamento.

Não adianta prometer quitar tudo em um mês se o orçamento não permite. O importante é ter constância, mesmo que em pequenas parcelas.

Estabeleça metas mensais e celebre cada progresso.

Pagou uma fatura atrasada? Risque da lista.

Quitou uma parcela? Comemore — isso motiva o cérebro e cria o hábito de disciplina financeira.

Se sobrar algum dinheiro no fim do mês, resista à tentação de gastá-lo. Direcione esse valor para adiantar parcelas ou construir uma pequena reserva de emergência.

Ter uma reserva, mesmo que de R$ 500, pode evitar que você volte a se endividar diante de um imprevisto.

5. Mude sua mentalidade sobre dinheiro

Sair das dívidas é mais do que resolver um problema financeiro — é mudar sua relação com o dinheiro.

Não adianta quitar tudo e continuar com os mesmos hábitos que levaram à dívida.

É hora de repensar seu estilo de consumo.

Antes de comprar, pergunte-se:

“Eu realmente preciso disso agora?”

“Isso vai me trazer valor ou apenas satisfação momentânea?”

Além disso, procure aprender mais sobre finanças.

Ler livros, seguir perfis educativos e assistir a vídeos de especialistas ajuda a desenvolver uma consciência financeira sólida.

E o mais importante: ensine as pessoas próximas a fazer o mesmo. Compartilhar conhecimento é multiplicar oportunidades.

Conclusão

Sair das dívidas não acontece da noite para o dia — é um processo que exige paciência, foco e comprometimento.

Cada boleto pago é uma vitória, cada escolha consciente é um passo rumo à liberdade financeira.

Lembre-se: não é vergonha estar endividado, vergonha é desistir de tentar mudar.

Com esses cinco passos, você consegue retomar o controle, dormir com a consciência tranquila e começar a construir um futuro mais estável.

E o primeiro passo começa hoje — com uma decisão simples: você quer continuar no aperto ou quer reescrever sua história financeira?

Pingback: Como montar um guarda-roupa cápsula e simplificar sua rotina - Boatoagora!

Pingback: Black Friday: como aproveitar descontos! - Alma Bonita